Выбрать подходящее жильё

При покупке жилья в новостройке и на вторичном рынке действуют разные условия. Допустим, взять ипотеку на новую квартиру можно по специальным программам: со ставкой от 4,5 до 8%. А для готового жилья банки чаще всего предлагают от 9 до 13%.

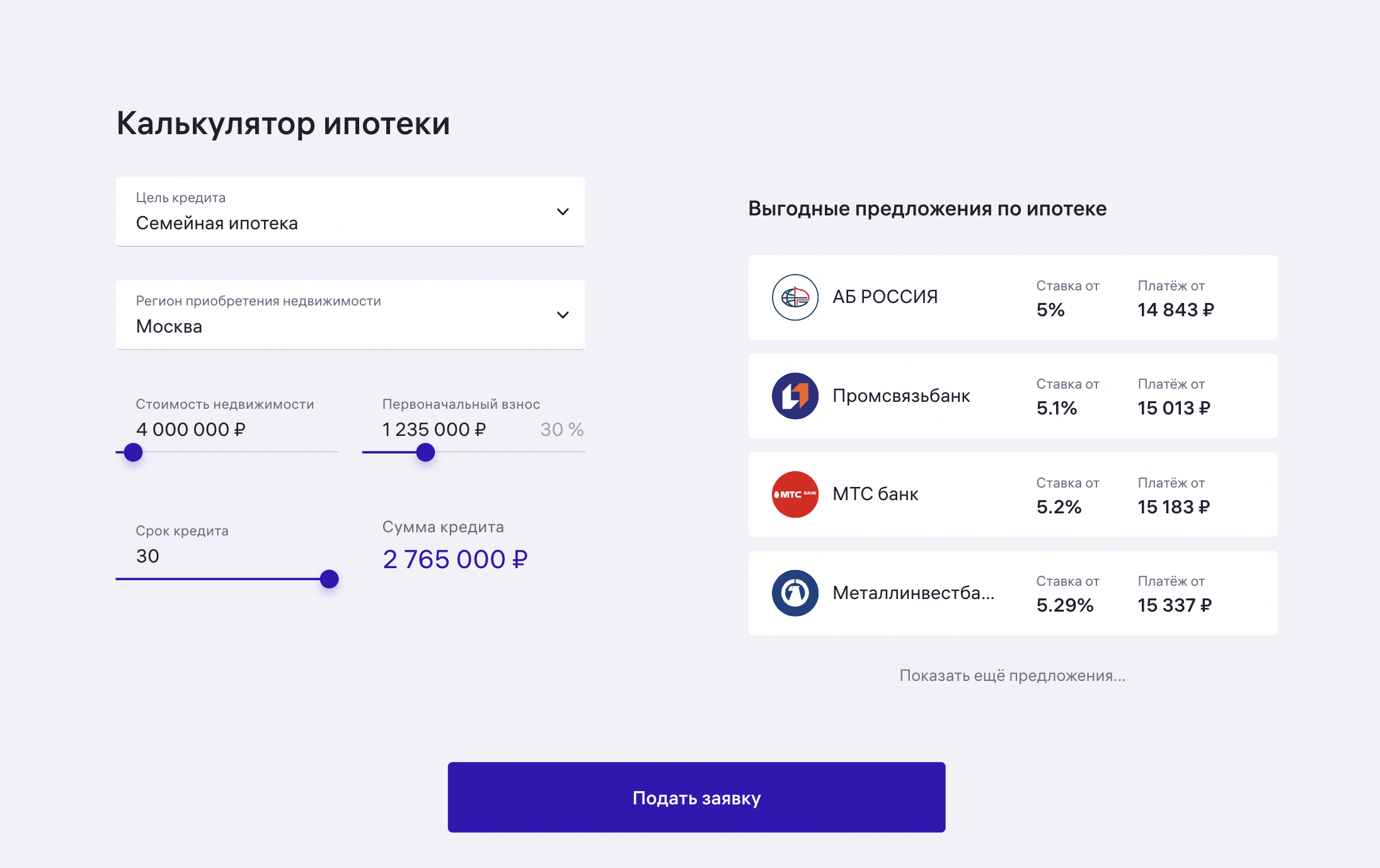

Например, семейную ипотеку на квартиру в новостройке при первоначальном взносе 30% банки предлагают по ставке от 5% годовых. Источник: Метр квадратный

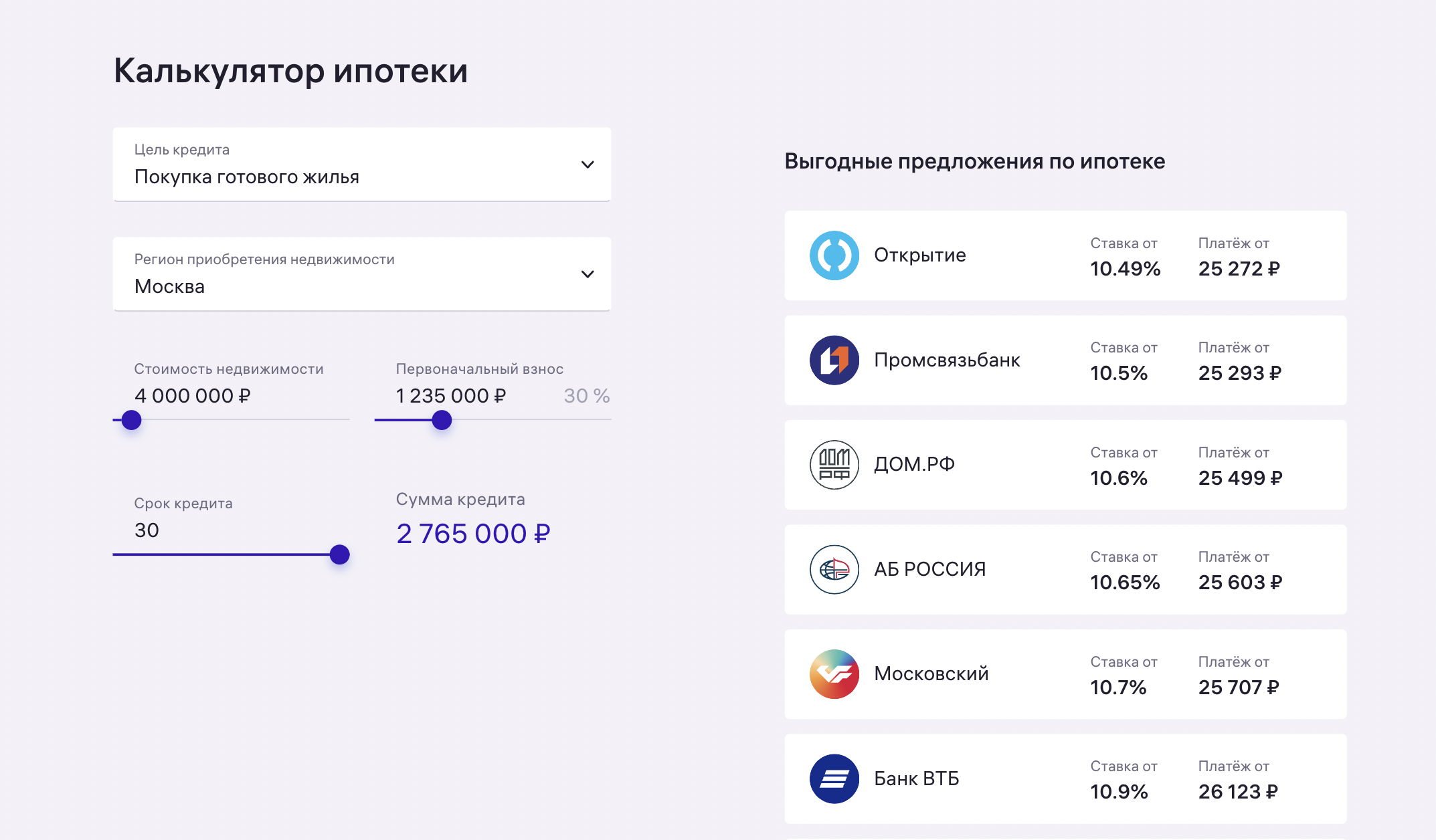

Ипотека на вторичное жильё при таких же параметрах обойдётся дороже — от 10,5% годовых. Источник: Метр квадратный

Ставки на новостройки выгоднее, потому что государство поддерживает строительство и доплачивает банкам за снижение процентов по льготным программам. А сделки на вторичном рынке субсидируются только в некоторых регионах страны и в них больше рисков для кредитора.

При выборе нужно учитывать не только цену, но и скорость въезда в жильё. В новостройку обычно нельзя переехать сразу: придётся подождать, когда дом будет полностью сдан. Но может быть и по-другому: новая квартира будет готова через два месяца и сразу с чистовой отделкой, а вторичная с такой же стоимостью — требовать капитального ремонта.

Нужно считать выгоду в каждом конкретном случае и оценивать, какой вариант больше подойдёт.

Например, покупатель выбирает между квартирой в строящемся доме за 5 млн ₽ и похожим вариантом на вторичном рынке за 6 млн ₽. На первоначальный взнос у него есть 1,5 млн ₽. Ипотеку хотел бы взять на 10 лет.

Ставка за квартиру в новостройке — 6%. Сумма выплат за 10 лет — 4,7 млн ₽. Однако её сдадут лишь через два года: придётся снимать жилье за 40 000 в месяц и потратить ещё 960 000 ₽.

Ставка за квартиру на вторичном рынке — 10,5%. Сумма выплат за 10 лет — 7,3 млн ₽. Но можно заехать сразу: благодаря этому фактическая разница в цене снижается до 1,64 млн ₽.

Если стоимость ремонта и мебели будет меньше этой суммы, вы можете считать покупку на вторичном рынке выгодной.

Накопить на первоначальный взнос

Обычно часть стоимости квартиры покупатель сразу же оплачивает из своих сбережений. Чаще всего банки предлагают ипотечные программы с первоначальным взносом от 10%. Но можно увеличить эту сумму по своему желанию.

Выгода высокого первоначального взноса в том, что он позволяет получить пониженную ставку. Ознакомиться с процентными ставками можно в ипотечном калькуляторе.

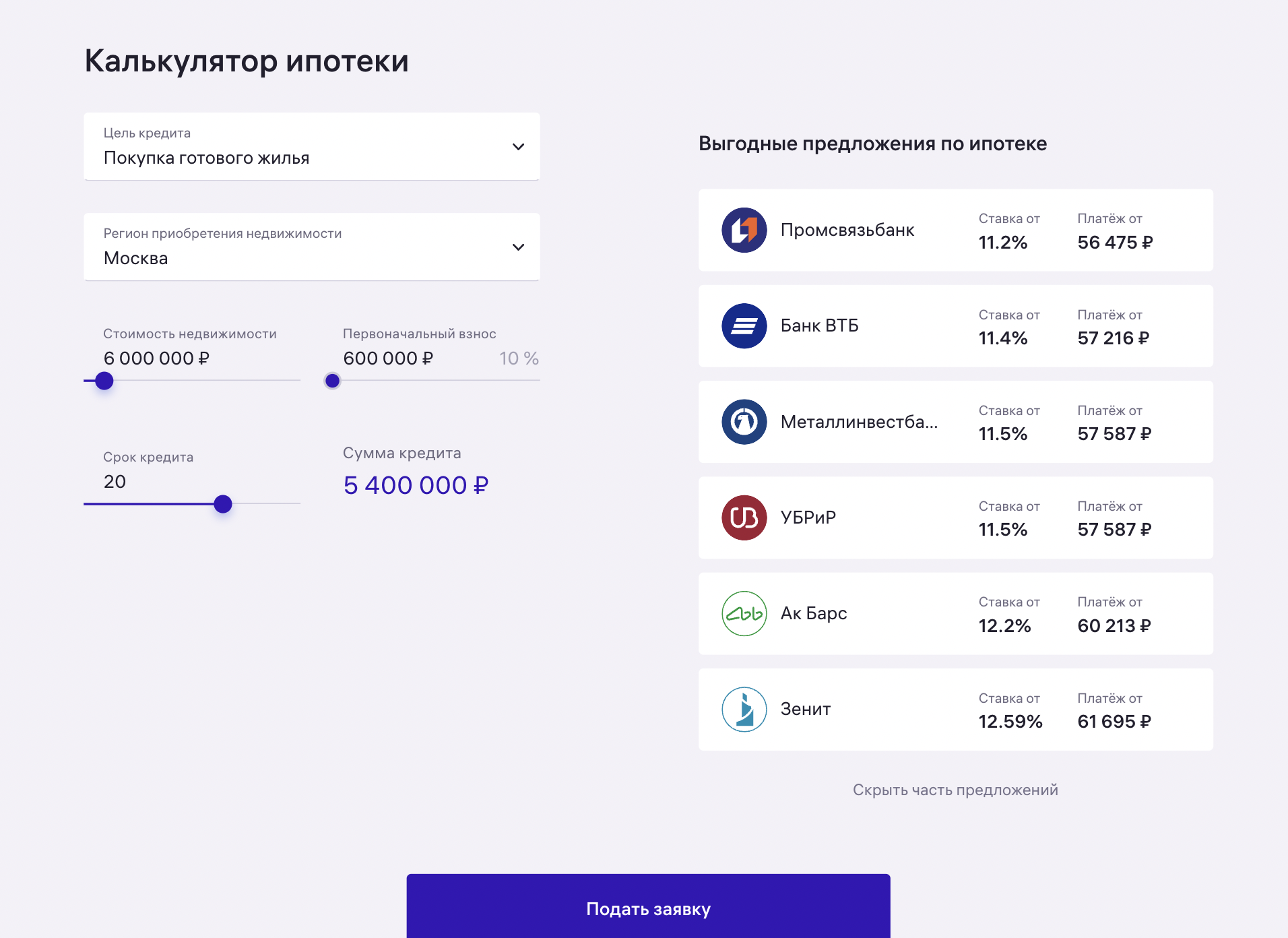

При первоначальном взносе 10% на квартиру стоимостью 6 млн банки предлагают ставку от 11,2%. Источник: Метр квадратный

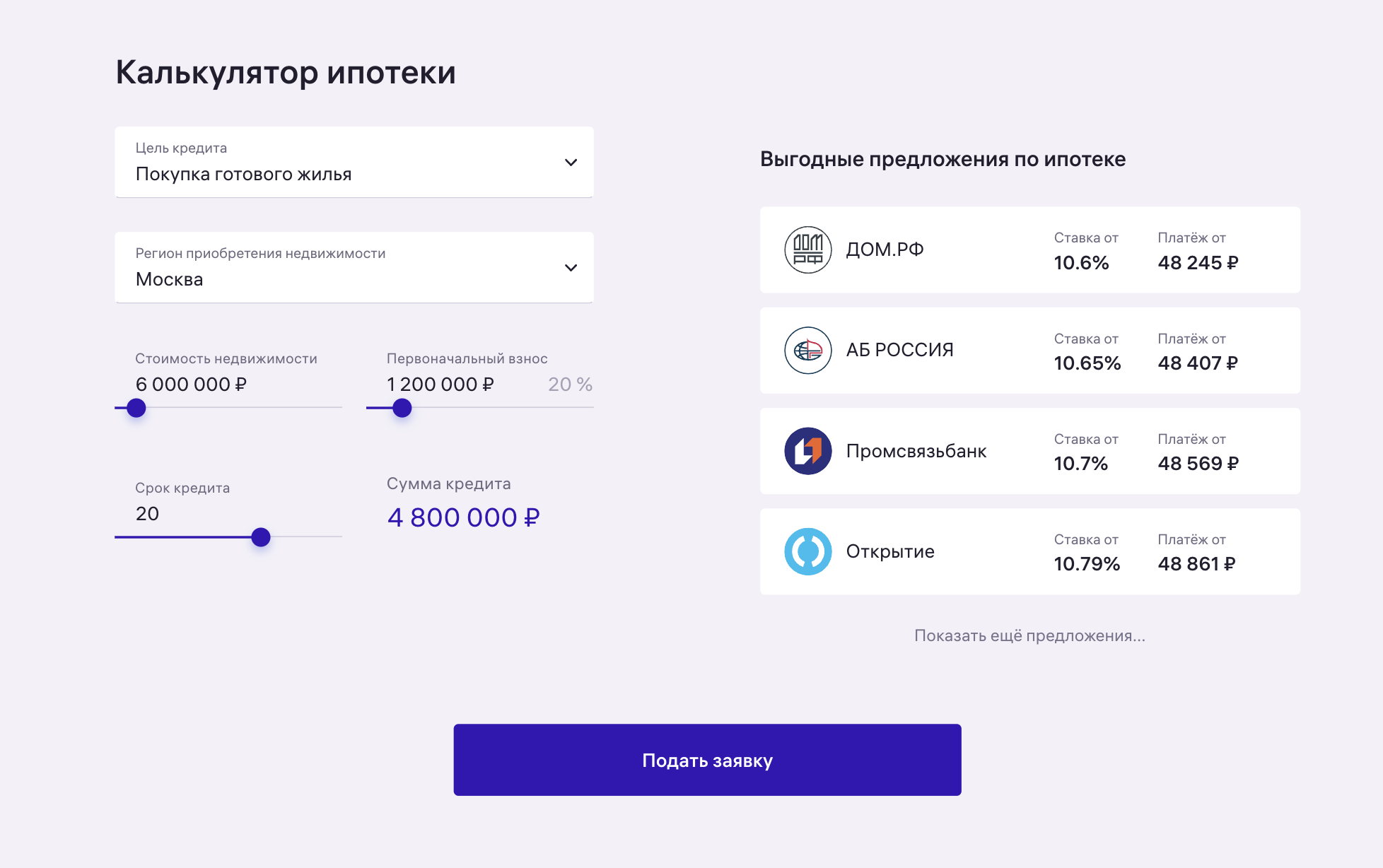

При первоначальном взносе 20% от стоимости этой же квартиры банки предлагают ставки ниже — от 10,6%. Источник: Метр квадратный

Даже если процентная ставка не снизится, всё равно лучше заплатить первоначальный взнос повыше — это уменьшает сумму кредита и итоговую переплату по процентам.

Например, вы хотите купить квартиру за 6 млн ₽, но думаете, какой первоначальный взнос внести: 2 или 1,5 млн. Банк в обоих случаях предлагает ставку 10%. Срок ипотеки — 15 лет.

При взносе 2 млн ₽ ежемесячный платеж составит 42 984 ₽, а общая переплата по процентам — 3,74 млн.

При взносе 1,5 млн нужно будет платить каждый месяц 48 357 ₽, а переплата составит 4,2 млн ₽. То есть дополнительные 500 000 ₽ первоначального взноса уменьшат платежи почти на 6000 и сэкономят 460 000 на процентах.

Учесть стоимость страховки и других расходов

Страховать ипотечную квартиру обязательно, а вот от страхования жизни и трудоспособности можно отказаться. Но всё-таки с таким полисом безопаснее: он может покрыть долг по ипотеке, если заёмщик не сможет работать и платить по кредиту.

Полис обычно стоит до 1% от суммы кредита. И хотя он необязателен, без него ставка вырастет на 1–4% в зависимости от условий банка.

Чаще всего застраховать жизнь и здоровье выгоднее, чем согласиться на повышение ставки по ипотеке.

Пример. Покупатель квартиры взял ипотеку на 3 млн, ему предлагают полис страхования жизни и здоровья — он стоит 1% от кредита. Срок займа — 10 лет. Ставка со страховкой — 10%, без страховки — 11%.

За 10 лет на страховку уйдет 30 000. Общая переплата по ипотеке — 1,76 млн. Переплата без страховки — 1,96 млн. То есть на 170 000 больше.

Получается, что более низкая ставка по ипотеке оказывается в любом случае выгоднее.

Отправить заявки в несколько банков

Чтобы выбрать самый выгодный вариант, нужно обращаться сразу в несколько банков. Только так можно узнать конкретные условия, которые предложат именно вам.

Самый простой способ — использовать сервис Метра квадратного: за один клик ваша заявка будет рассмотрена сразу в 20+ крупнейших банках. В ответ получите разные предложения, которые легко сравнить по процентным ставкам, срокам ипотеки, суммам кредита.

Как это работает? Вводите нужные вам параметры → получаете конкретные предложения → выбираете банк с подходящими условиями → заполняете анкету → загружаете документы → получаете решение.

Специалисты сервиса помогут оформить ипотеку и будут сопровождать вас на всех этапах.

Выбрать комфортный платёж и срок

Если хотите получить хорошие условия, ваши ежемесячные платежи по всем кредитам не должны стать больше 70% дохода из-за ипотеки. Всё дело в том, что банки теперь оценивают общую долговую нагрузку заёмщиков. Так что иногда выгоднее отдавать небольшие суммы, чем стараться закрыть ипотеку как можно скорее.

Банки предлагают кредиты с двумя вариантами ежемесячных платежей — аннуитетным и дифференцированным:

По аннуитетному платежу заёмщик каждый месяц платит одинаковую сумму. При этом в начале выплат по ипотеке большая часть платежа идёт на оплату процентов, а меньшая — на погашение долга. Со временем соотношение меняется.

Дифференцированный платёж постепенно уменьшается. Проценты начисляют только на оставшуюся сумму долга по ипотеке. Банки реже предлагают заёмщикам такой вариант, но всё-таки найти подобные предложения можно — например, в Россельхозбанке.

При желании можно превратить аннуитетный формат в дифференцированный самостоятельно. Схема простая: каждый месяц отдаете одинаковую сумму + досрочно погашаете часть долга с пересчётом платежа. В итоге станет начисляться меньше процентов.

Обычно переплата по кредиту с дифференцированным платежом ниже, чем по ипотеке с аннуитетным платежом. Но при выборе кредита важно учесть сумму, которую придётся платить каждый месяц. Если она слишком высокая, появляется риск просрочки — за неё банк начислит пеню.

Пример. Покупатель хочет взять ипотеку на жилье за 5 млн ₽. У него уже есть 2 млн на первоначальный взнос, а погасить кредит планирует за 15 лет. Банк предлагает выбрать между аннуитетным и дифференцированным платежом.

Аннуитетный платёж — 32 238 ₽ в месяц. Переплата банку — 2,8 млн ₽.

Дифференцированный платёж — от 41 666 ₽ в месяц. До уровня аннуитетного он опустится только через 6 лет и 8 месяцев. Зато переплата меньше — 2,26 млн ₽.

Большинству людей комфортнее аннуитетный платеж: не нужно переходить в режим жёсткой экономии на ближайшие годы. А при получении премии или дополнительного дохода всегда можно погасить ипотеку досрочно.

Также на ежемесячный платёж сильно влияет срок кредита. Переплата банку всегда пропорционально растёт вместе с ним. Вот простые расчёты для ипотеки на квартиру за 5 млн при ставке 10% и взносе 2 млн, платежи аннуитетные:

Ипотека на короткий срок выгоднее, даже с учётом обесценивания долга из-за инфляции. Но и ежемесячный платеж по ней выше. Если нет возможности регулярно платить большую сумму, безопасный вариант — взять более комфортный кредит и вносить деньги досрочно. Дополнительные выплаты пойдут в счёт долга, а не процентов, и так уменьшат размер ипотеки.

Воспользоваться льготной программой

Снизить ставку по ипотеке можно с помощью одной из государственных программ.

Льготная ипотека Господдержка 2020. Каждый человек с российским гражданством может купить новостройку в любом регионе по ставке до 8%. Максимальная сумма кредита — 12 млн, а первоначальный взнос — от 15%. Программа действует до 1 июля 2024 года.

Семейная ипотека. Кто может её получить:

семьи, в которых после 1 июля 2018 до 2023 года родился ребенок;

семьи с двумя детьми не старше 18 лет — независимо от срока их рождения;

родители усыновлённых или удочерённых детей, которые родились с 1 января 2018 года по 2023 год;

семьи, где воспитывается ребенок с инвалидностью, рождённый не позднее 2023 года.

По ставке до 6% можно взять ипотеку на строительство дома, готовую квартиру в новостройке или новый дом от застройщика. На Дальнем Востоке ипотеку также дают на вторичное жильё в селе. Максимальная сумма кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. А для других регионов — 6 млн. Первоначальный взнос — от 15%.

Сельская ипотека. Позволяет купить дом, квартиру или участок в сельской местности со ставкой до 3%. Ипотеку можно взять на 5 млн для покупки жилья в Ленинградской области, Ямало-Ненецком автономном округе и Дальневосточном федеральном округе. Сумма кредита в других регионах — до 3 млн ₽. Максимальный срок — 25 лет, первый взнос — от 10%.

Дальневосточная ипотека. Можно купить квартиру или дом в Дальневосточном федеральном округе со ставкой до 2% годовых. Максимальная сумма — 6 млн ₽, первоначальный взнос — от 15%. Например, её могут взять люди не старше 35 лет. При этом заёмщик должен либо состоять в браке, либо воспитывать несовершеннолетнего ребенка. Есть и другие категории заёмщиков.

Военная ипотека. Программой могут воспользоваться военные, которые участвуют в накопительно-ипотечной системе. Она предназначена только для тех, кто служит по контракту. Этот вариант подходит для покупки новой или вторичной квартиры, дома или таунхауса. Пока человек служит, по ипотеке платит государство.

IT-ипотека. Вариант для тех, кто работает в компаниях из сферы информационных технологий. Главное требование — работодатель должен находиться в России и иметь аккредитацию Минцифры РФ. Процентная ставка — 5%, первоначальный взнос — от 15%. А максимальная сумма ипотеки — 18 млн для городов-миллионников и 9 млн для остальных регионов страны.

Получить налоговый вычет

Налоговый вычет могут получить все граждане России, которые платят подоходный налог — НДФЛ по ставке 13%. Покупатели квартиры имеют право на два налоговых вычета:

до 2 млн — на покупку квартиры;

до 3 млн — на проценты по ипотеке.

Государство возвращает покупателю 13% от суммы вычета: то есть до 260 000 ₽ со стоимости квартиры и до 390 000 ₽ с процентов по ипотеке.

Деньги можно получить только за одно жилье и только в следующем году после регистрации права собственности. К примеру, если квартира была оформлена в 2020-м, то подавать декларацию можно не раньше 2021-го.

При расчёте суммы на покупку квартиры не учитывают материнский капитал. Например, если семья взяла квартиру за 2,2 млн ₽, а из них 500 000 ₽ заплатили из материнского капитала, то вычет будут считать от 1,7 млн ₽.

Если же квартиру покупают супруги, оба имеют право на вычет. В этом случае с покупки квартиры в ипотеку можно вернуть до 1,3 млн ₽.

Список использованных источников

Статистический бюллетень Банка России № 11 // сайт Центрального Банка России.

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 20.10.2022) «Об ипотеке (залоге недвижимости)», статья 31. Страхование заложенного имущества. Страхование ответственности заемщика и страхование финансового риска кредитора // СПС КонсультантПлюс.

Статья «Российских заемщиков начали оценивать по долговой нагрузке» // РБК.

Статья «Военная ипотека: нюансы, условия и подробности» // РБК.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 10.07.2023) (с изм. и доп., вступ. в силу с 15.07.2023), статья 220. Имущественные налоговые вычеты // СПС КонсультантПлюс.

Статья «Налоговый вычет по ипотеке: как вернуть ₽390 тыс. за уплаченные проценты» // РБК.