Льготная ипотека с господдержкой

В чём суть? Эта ипотека появилась в 2020 году, чтобы сделать покупку квартир в новостройках доступнее. В январе 2023-го госпрограмму продлили до 1 июля 2024 года.

Кто может получить? Все совершеннолетние граждане России. Но помните: банки могут выдвигать свои требования к заёмщикам — например, одобрять ипотеку только клиентам старше 21 года и с трудовым стажем не менее года.

Что можно купить? Готовое или строящееся жильё у застройщика: квартиру, дом или таунхаус. Или взять недвижимость по переуступке прав требования у юридического лица (в том числе у паевого инвестиционного фонда).

По программе льготной ипотеки можно построить дом на своём земельном участке или купить участок и возвести на нём жилой дом.

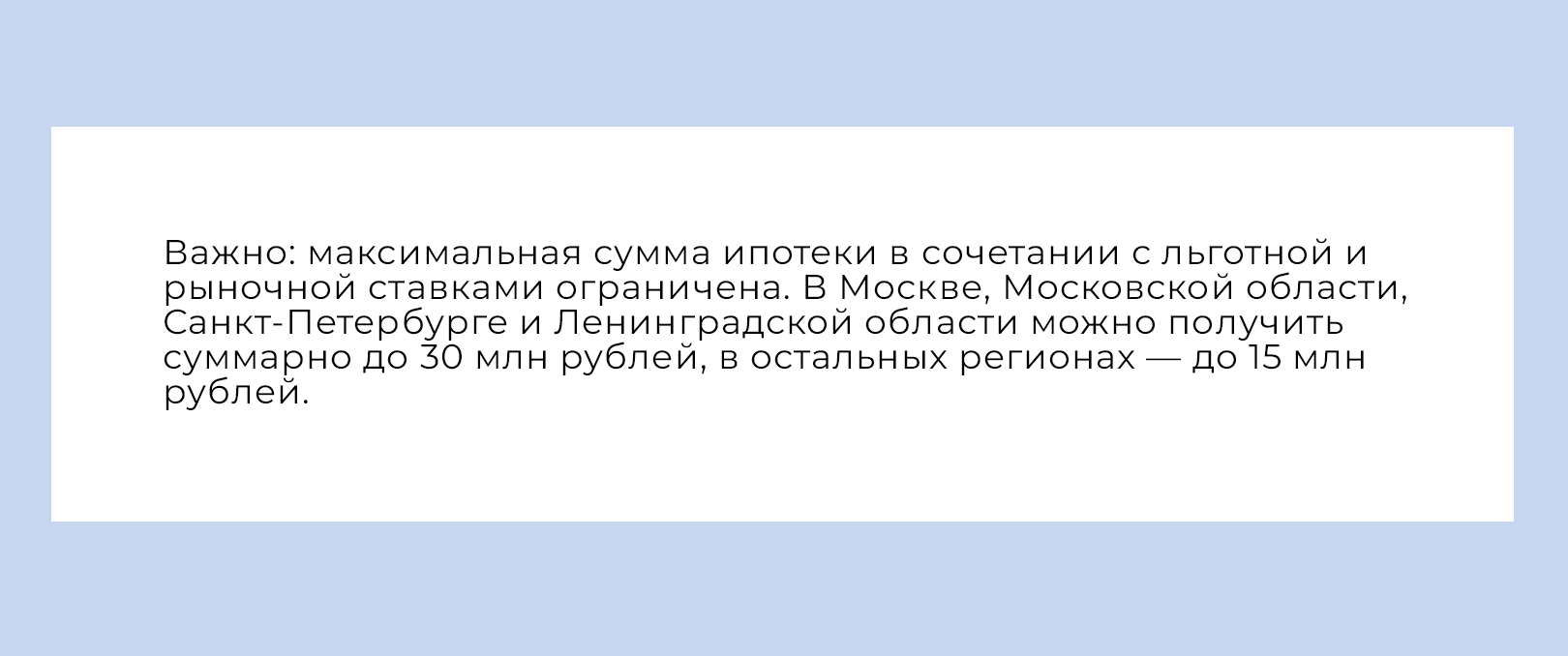

Какие условия? Ставка не более 8% на весь срок. Первый взнос — не менее 15% от стоимости недвижимости. Сумма кредита — не более 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области. Но некоторые банки расширили этот лимит до 15 млн рублей. Для других регионов — не более 6 млн рублей. Максимальный срок ипотеки — 30 лет.

Льготную ипотеку можно сочетать с рыночной. Часть займа берёте по сниженной ставке, а остаток — на обычных условиях банка. Например, вы хотите купить в ипотеку квартиру в Москве за 15 млн рублей. Обычная ставка банка — 13%, но вы собираетесь оформлять льготную ипотеку. В таком случае 12 млн рублей можно взять под 8%, а оставшиеся 3 млн рублей — под 13%. Иногда банки и застройщики субсидируют остаток займа — в этом случае ставка будет сниженной на всю сумму кредита.

Льготная семейная ипотека

В чём суть? Ипотечная программа помогает семьям с детьми обзавестись собственной недвижимостью или улучшить жилищные условия. Программу запустили ещё в 2018 году, однако с тех пор она много раз менялась — недавно её продлили до 1 июня 2024 года.

Кто может получить? Полная семья с детьми или родители-одиночки, которые подходят под любое из следующих условий:

есть ребёнок, родившийся или усыновлённый в период с 2018 по 2023 год;

есть ребёнок до 18 лет с подтверждённой инвалидностью;

есть не менее двух детей младше 18 лет.

Что можно купить? Готовое или строящееся жильё у застройщика: квартиру, дом или таунхаус. Или взять недвижимость по переуступке прав требования у юридического лица (в том числе у паевого инвестиционного фонда).

По программе семейной ипотеки можно построить дом на своём земельном участке или купить участок и построить на нём жилой дом. А семьям с детьми-инвалидами доступна вторичка в регионах, где нет строящихся многоквартирных домов. На сегодня их четыре: Чукотский и Ненецкий автономные округа, Еврейская автономная область и Камчатский край.

Какие условия? Ставка до 6% на весь срок — банк может уменьшать её на своё усмотрение. Первый взнос — не менее 15% от стоимости недвижимости. Сумма кредита — не более 12 млн рублей для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области. Для жителей других регионов — не более 6 млн рублей. Максимальный срок ипотеки — 30 лет.

Льготная ипотека для IT-специалистов

В чём суть? Эта госпрограмма появилась в 2022 году для поддержки работников IT-сферы. Действует до конца 2024 года.

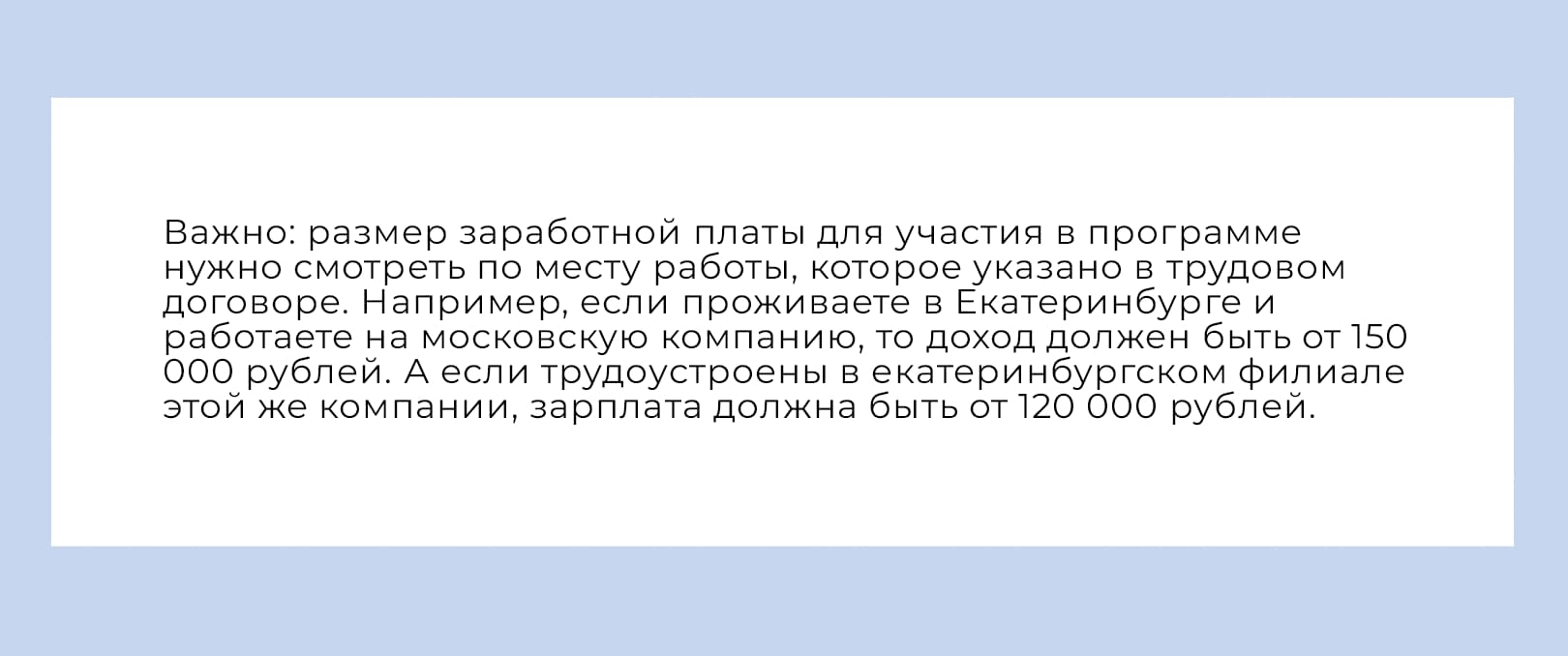

Кто может получить? Сотрудники, которые работают в аккредитованных Минцифры IT-компаниях. Возраст — до 50 лет, стаж на последнем месте работы — не менее трёх месяцев. В Москве зарплата должна быть от 150 000 рублей (до вычета НДФЛ). В других городах-миллионниках — от 120 000 рублей, а в остальных — от 70 000 рублей.

Что можно купить? Готовое или строящееся жильё у застройщика: квартиру, дом или таунхаус. Или взять недвижимость по переуступке прав требования у юридического лица (в том числе у паевого инвестиционного фонда). По программе IT-ипотеки получится построить дом на своём земельном участке или приобрести участок и возвести на нём дом.

Какие условия? Ставка до 5%. Первый взнос — не менее 15% от стоимости недвижимости. Максимальный срок — до 30 лет. Сумма кредита в городах-миллионниках — до 18 млн рублей, в остальных — до 9 млн рублей. При этом вы можете сочетать IT-ипотеку и рыночную — ограничения такие же, как и у обычной льготной программы.

Льготная сельская ипотека

В чём суть? Программа сельской ипотеки заработала в 2020 году и на сегодняшний день действует бессрочно. Главная цель — развитие сельских территорий.

Кто может получить? Сельские жители или те, кто планирует переехать из города.

Что можно купить? Готовый дом по договору купли-продажи или ещё не построенный дом у застройщика. Или самостоятельно возвести дом или приобрести земельный участок для дальнейшего строительства. Квартира тоже в списке — главное, чтобы она находилась в границах сельского поселения.

Другие требования к недвижимости:

дом на вторичном рынке должен быть не старше пяти лет, если покупаете его у физического лица, и не старше трёх лет, если у юридического;

жильё должно находиться в сельской местности, например деревне, посёлке городского типа или малом городе с населением до 30 000 человек;

дом нельзя купить на территории Москвы, Московской области и Санкт-Петербурга.

Какие условия? Ставка — от 0,1 до 3%. Максимальный срок — до 25 лет. Первоначальный взнос — не менее 10% от стоимости жилья. Сумма кредита в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа — до 5 млн рублей. В остальных регионах — 3 млн рублей.

Льготная дальневосточная ипотека

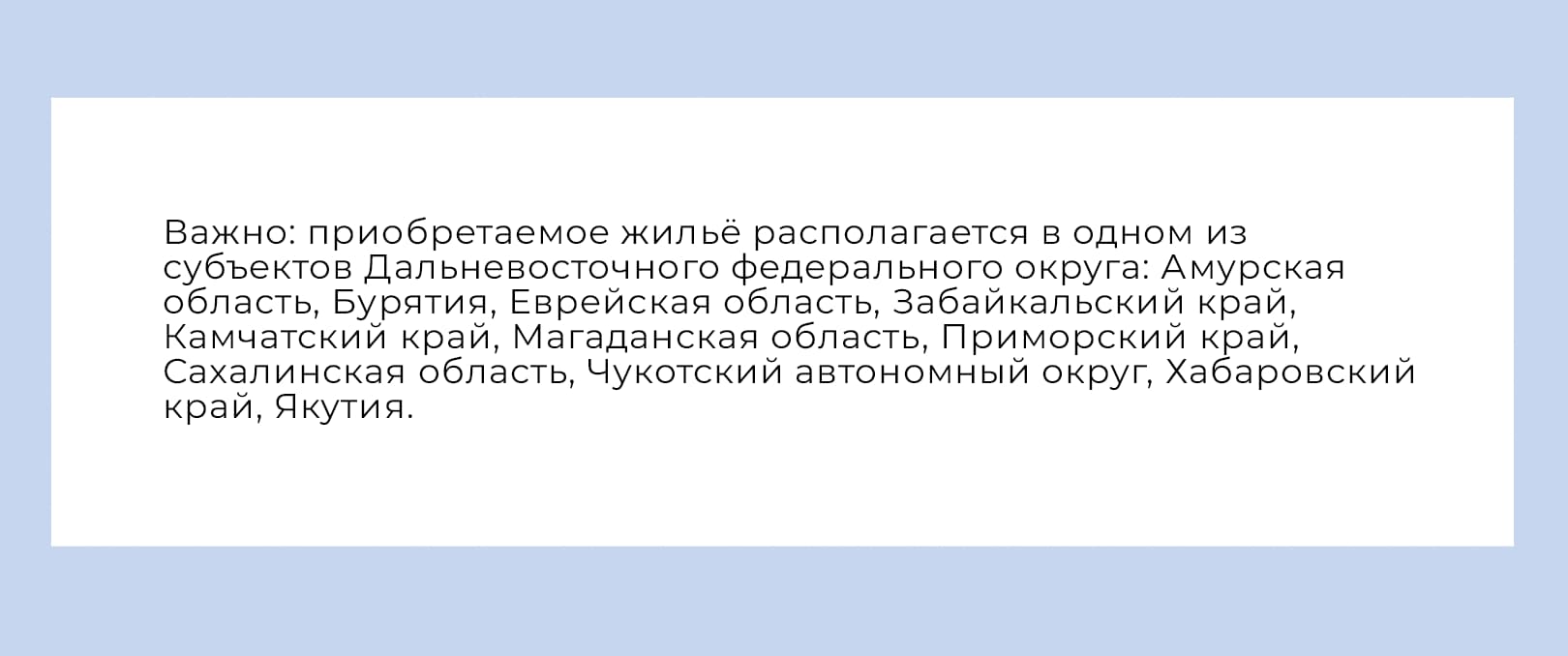

В чём суть? Это программа с господдержкой на покупку жилья в Дальневосточном федеральном округе (ДФО). Заработала в 2019 году, недавно её продлили до 31 декабря 2030 года.

Кто может получить? Житель любого региона РФ, не только ДФО. Но важно прописаться на Дальнем Востоке после того, как зарегистрируете право собственности на жильё. Прописку нужно получить в течение 270 дней и сохранять минимум пять лет, иначе банк поднимет ставку.

При этом нужно состоять в одной из следующих категорий:

семьи, где оба супруга в возрасте до 35 лет включительно;

граждане до 35 лет включительно с детьми в возрасте до 18 лет включительно;

участники программы «Дальневосточный гектар»;

те, кто переехал на Дальний Восток в рамках региональных программ повышения мобильности трудовых ресурсов;

граждане, проработавшие не менее пяти лет в образовательной или медицинской организации на территории ДФО;

вынужденные переселенцы с территорий Украины, ЛНР и ДНР, которые сейчас проживают в одном из регионов Дальнего Востока.

Что можно купить? Готовую или строящуюся квартиру в новостройке, жилой дом с участком или вторичное жильё. Последнее должно находиться в сельской местности, моногородах округа, на территории Магаданской области или Чукотского автономного округа. Ещё вы можете потратить ипотечные средства на строительство собственного дома.

Какие условия? Ставка — до 2%. Максимальный срок — до 20 лет. Первоначальный взнос — не менее 15% от стоимости приобретаемого жилья. Размер кредита — до 6 млн рублей.

Как оформить льготную ипотеку?

Шаг №1. Соберите первоначальный взнос — его размер зависит от выбранной программы.

Шаг №2. Найдите подходящее жильё или земельный участок.

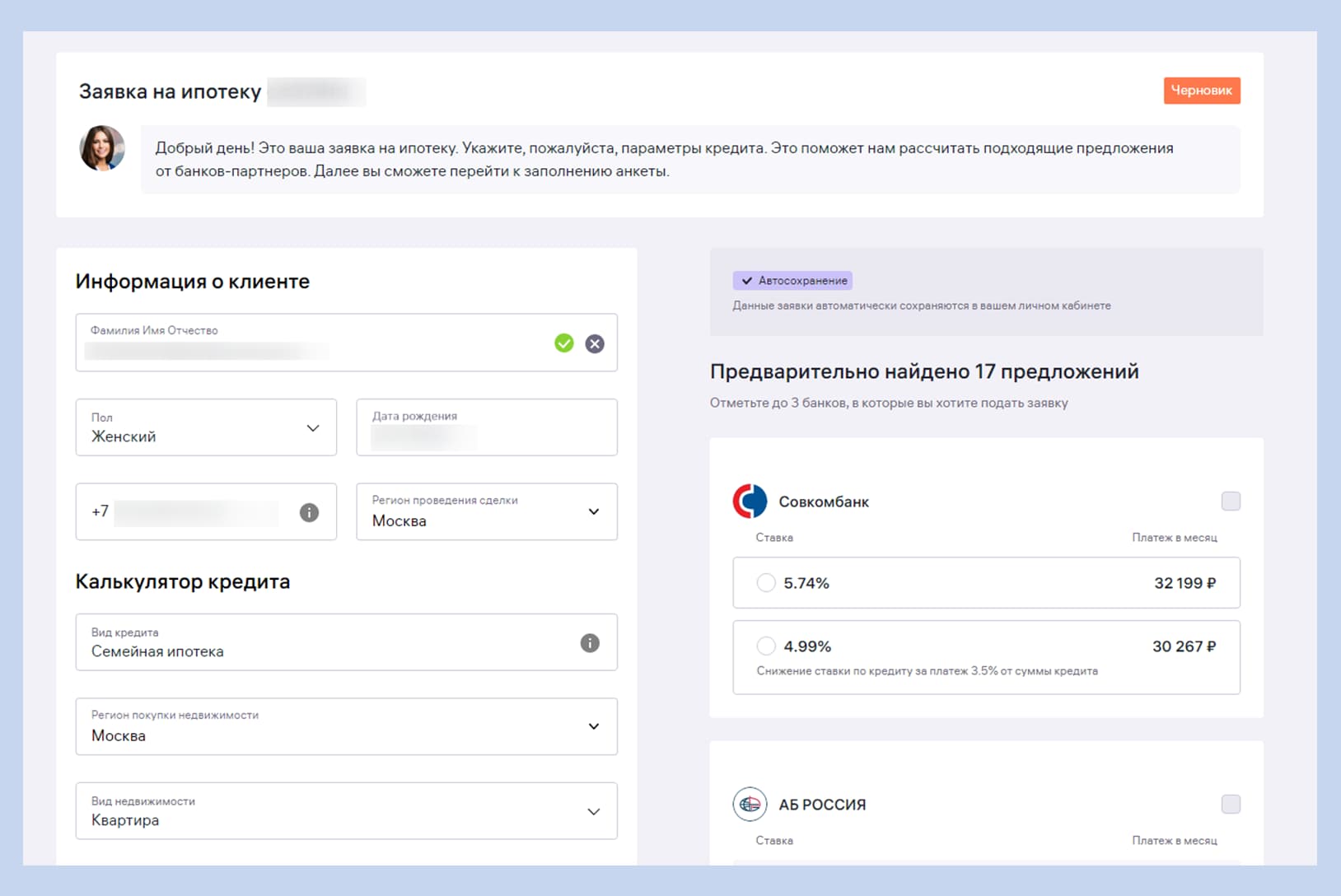

Шаг №3. Оставьте заявку в одном или нескольких банках. Проще всего это сделать с помощью сервиса «Ипотека» от Метра квадратного. Здесь можно подобрать подходящую льготную программу и рассчитать ипотеку не выходя из дома.

Просто заполните анкету, которую рассмотрят сразу много банков. А после — дождитесь решения, выберите наиболее выгодное предложение и приступайте к оформлению. Специалисты сервиса М2 помогут со всем — например, расскажут, какие документы понадобятся, и ответят на все вопросы.

Пример анкеты. Чем больше данных заполните, тем больше программ от разных банков вам предложат

Пример анкеты. Чем больше данных заполните, тем больше программ от разных банков вам предложат

Шаг №4. Предоставьте банку необходимые документы — минимально это паспорт, СНИЛС, справка о доходах по форме 2-НДФЛ и заверенная копия трудовой книжки. Для семейной ипотеки нужны свидетельства о рождении или усыновлении детей, а также справка об инвалидности (при наличии). Полный перечень документов вам дадут в банке.

Вывод: преимущества и нюансы льготной ипотеки

Ипотечные программы с господдержкой помогают обзавестись собственным жильём и не переплачивать по процентам. Но в большинстве случаев нужен повышенный первоначальный взнос — не у каждой семьи он есть. Здесь могут выручить материнский капитал и другие виды субсидий.

Льготная ипотека действует в основном на строящееся или новое жильё. С одной стороны, заёмщики ограничены в выборе, а с другой — больше шансов, что квартира или дом будут в отличном состоянии.

Льготной ипотекой нельзя рефинансировать уже действующий кредит. Если купили новостройку под 13% в 2018 году, вы не можете переоформить договор на ипотеку под 8%. Исключение: семейная ипотека (кроме категории «двое несовершеннолетних детей»). То есть, если у вас за это время появился один ребенок, вы можете взять кредит по ставке ниже 6%.

Список использованных источников

Cписок аккредитованных IT-организаций // Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации.

Правительство Российской Федерации, распоряжение от 29 июля 2014 года N 1398-р «О перечне монопрофильных муниципальных образований Российской Федерации (моногородов)» // Электронный фонд правовых и нормативно- технических документов Консорциум Кодекс.